El presidente Santiago Peña, cuyo patrimonio ha aumentado significativamente, enfrenta preguntas sobre discrepancias en sus declaraciones juradas. Estas cuestiones surgen en un momento en que Paraguay se esfuerza por mejorar su percepción en términos de corrupción. La situación destaca la importancia de la transparencia en la administración pública, vista como esencial para reforzar la confianza ciudadana y la integridad de las instituciones.

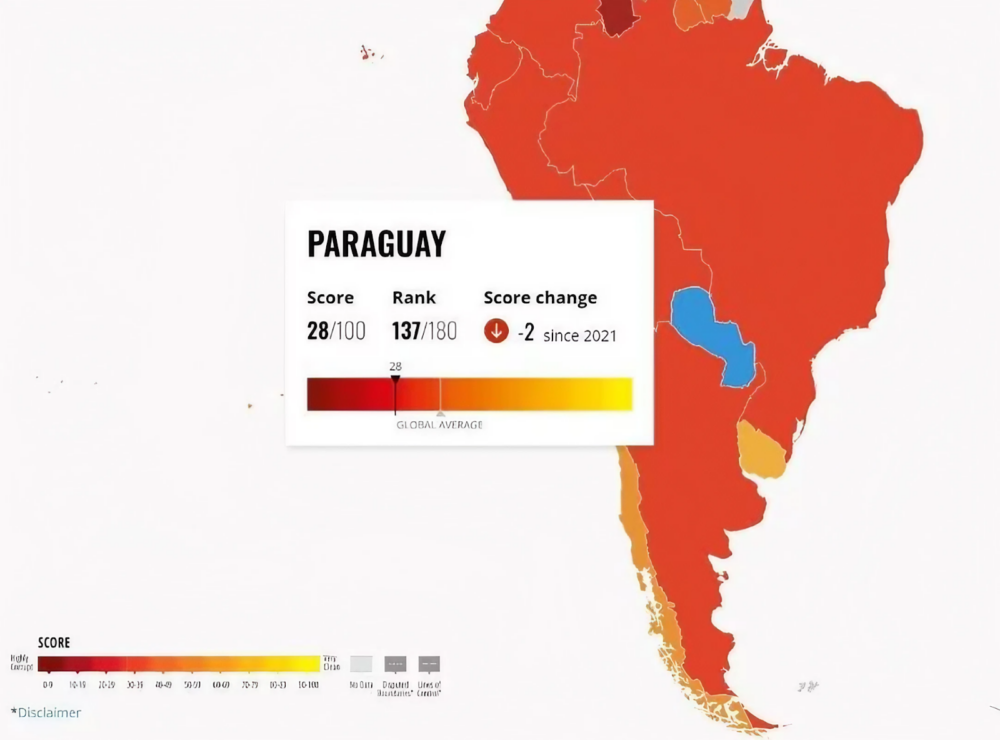

Paraguay enfrenta serios desafíos en materia de corrupción, marcados por una caída en el Índice de Percepción de la Corrupción de Transparencia Internacional.

Con una puntuación de 28 puntos y descendiendo al puesto 137 de 180 países, refleja una percepción creciente de corrupción en el sector público por parte de los ciudadanos.

Los criterios de evaluación incluyen el soborno, la malversación de fondos públicos y la utilización de cargos públicos para beneficio personal.

Este contexto provee un trasfondo relevante para la investigación del patrimonio del presidente actual de Paraguay: Santiago Peña.

Teniendo como fuentes tanto la Declaración de Interés Económico Vinculado (DIEV) presentada entre el 1 y 5 de setiembre del 2022, para las internas partidarias; además de la Declaración Jurada de Bienes y Rentas (DJBR) presentada el 1 de setiembre del 2023; los datos revelan serias diferencias en lo declarado en apenas un año, además de un aumento patrimonial que suscita preguntas sobre la integridad de la gestión pública y las potenciales inconsistencias en las declaraciones oficiales.

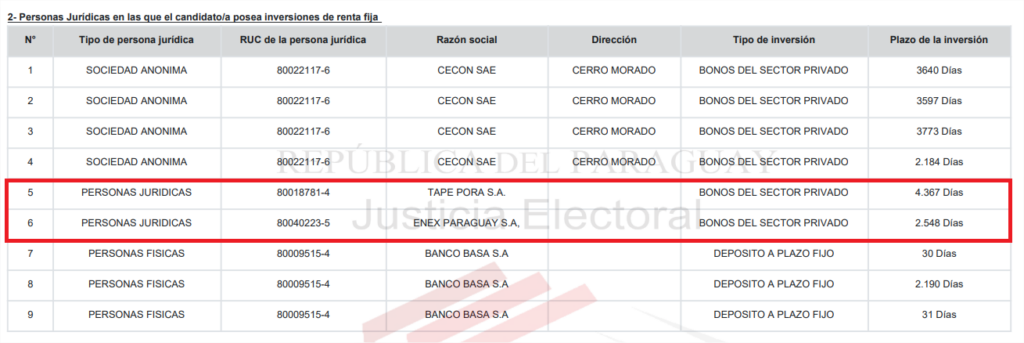

Mientras que en su DIEV presentada en el 2022 al TSJE Peña declara acciones, bonos y depósitos en un total de 6 empresas, su DJBR del 2023 declara 11 casos más y no menciona dos de los anteriores.

Como se puede observar en la infografía de abajo, la declaración jurada de Peña en el marco de las internas del 2022 fue mucho más pobre de lo que posteriormente declaró cuando asumió como presidente de la República este año.

La declaración de este año incluyó un total de 15 empresas donde tiene acciones, bonos o certificados de depósitos de ahorros (CDA)

Empresas declaradas por Santiago Peña al TSJE y a la CGR

DIEV presentado al TSJE (setiembre del 2022)

Empresa Relación

Credicentro SAECA Accionista del 0,56%

Real Viviendas EAS Accionista del 50%

CECON SAE Bonos a diferentes plazos

Tape Pora SA Bonos a 4.367 días

Enex Paraguay SA Bonos a 2.548 días

Banco BASA Depósitos a plazo fijo

DDJJ presentada a la CGR (setiembre del 2023)

Empresa Relación

UENO Holding SAECA Acciones por G. 6.144.000.000

Real Viviendas EAS Acciones por G. 25.000.000

CECON SAE Bonos por G. 250.000.000

Banco BASA CDA de G. 500.000.000

Estelar SAE Bonos por G. 485.000.000

Inferfisa Banco Bonos por G. 350.000.000

Inferfisa Banco CDA por G. 1.000.000.000

Itti SAECA Bonos por G. 350.000.000

Mercoeste SAE Relación por G. 395.000.000

PYFBLO1V5130 Bonos por G. 200.000.000

Financiera Finexpar CDA por G. 1.000.000.000

Financiera Paraguayo Japonesa CDA de G. 500.000.000

Financiera FIC CDA de G. 500.000.000

Financiera UENO CDA de G. 2.400.000.000

Banco Continental CDA de G. 650.000.000

Fuentes:

- Declaración de Interés Económico Vinculado (DIEV) presentada entre el 1 y 5 de septiembre del 2022, para las internas partidarias.

- Declaración Jurada de Bienes y Rentas (DJBR) presentada el 1 de septiembre del 2023.

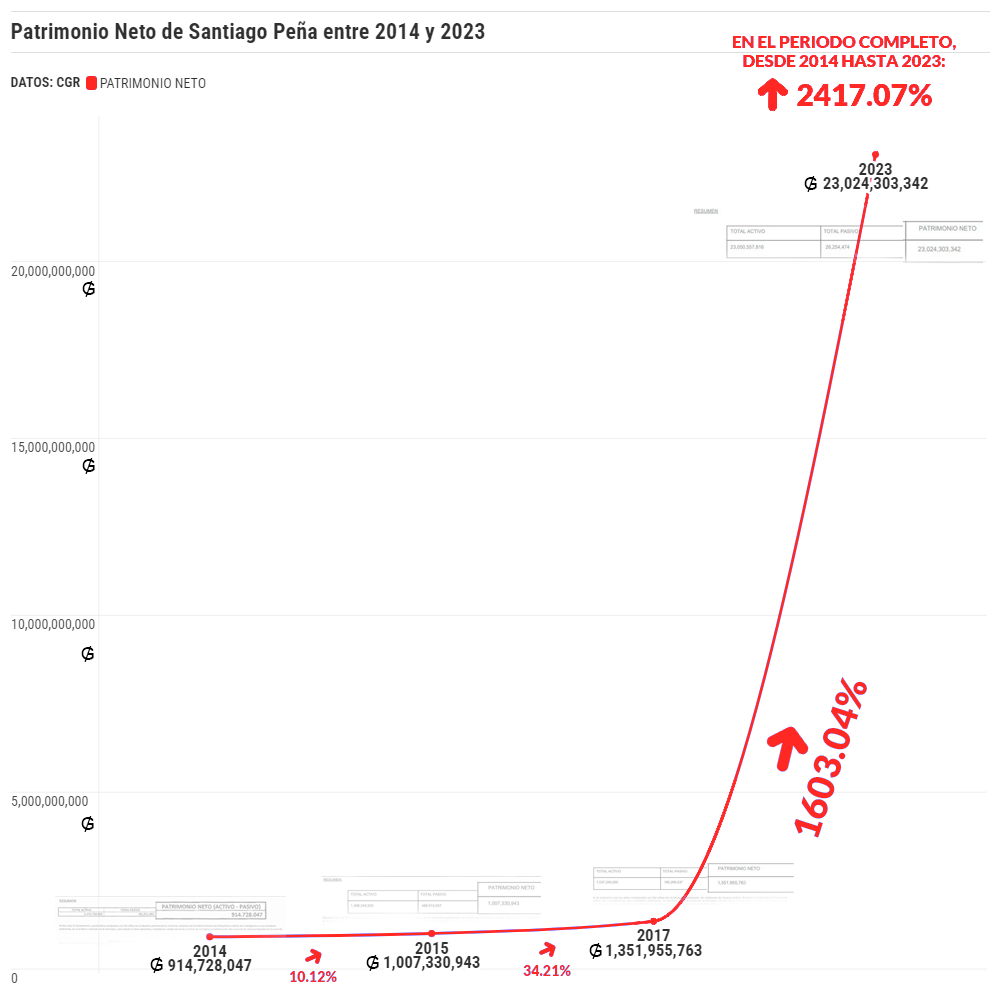

EVOLUCIÓN PATRIMONIAL DE PEÑA SEGÚN DECLARACIONES

La trayectoria económica de Santiago Peña, evidenciada en sus declaraciones juradas, muestra una evolución patrimonial que, aunque significativa, no anticipaba los sorprendentes incrementos futuros.

En 2014, como Director del Banco Central, reportó un patrimonio de G. 914 millones. Solo un año después, en 2015, su fortuna personal ascendía a poco más de G. 1.007 millones. Si bien este crecimiento podría considerarse notable, palidece en comparación con el salto exponencial observado en los años subsiguientes.

El aumento patrimonial del presidente Santiago Peña, desde su salida del cargo de ministro de Hacienda hasta su reciente asunción presidencial, es una cifra que llama poderosamente la atención.

En 2017, Peña reportó un patrimonio neto de G. 1.351.955.763. Seis años después, al ocupar la presidencia, su fortuna declarada ante la CGR se elevó a G. 23.024.303.342.

Los porcentajes de crecimiento en el patrimonio neto de Santiago Peña, según las declaraciones juradas de los años indicados, son los siguientes:

– Del 2014 al 2015, el patrimonio neto creció un 10,12%.

– Del 2015 al 2017, se observa un incremento del 34,21%.

– Entre 2017 y 2023, el crecimiento fue significativamente mayor, alcanzando un 1603,04%

– En el periodo completo, desde 2014 hasta 2023, el aumento total fue de un impresionante 2417,07%

DISCREPANCIAS EN LAS DECLARACIONES JURADAS:

La evaluación de las declaraciones juradas del presidente Santiago Peña revela discrepancias significativas que ameritan una consideración detallada.

En la declaración presentada al Tribunal Superior de Justicia Electoral (TSJE) en 2022, Peña se identifica como portador de activos financieros, particularmente bonos de Tape Pora SA y Enex Paraguay SA.

Sin embargo, en la declaración jurada de bienes y rentas entregada a la Contraloría General de la República (CGR) en 2023, estas participaciones no se mencionan.

Por el otro lado, son numerosas las empresas y acciones que el presidente de la República sí declaró a la Contraloría General de la República pero no lo hizo o no figuran en su declaración a la Justicia Electoral, apenas un año antes.

La herramienta del ONAFIP, implementada por el Tribunal Superior de Justicia Electoral (TSJE) de Paraguay, busca garantizar la transparencia y permitir el escrutinio público de las finanzas en la política. Sin embargo, es preocupante notar la gran diferencia de las declaraciones presentadas por el propio presidente de la República ante la Justicia Electoral y, apenas un año después, a la CGR.

Por otro lado, también llama la atención por qué la Justicia Electoral no publicó las DIEV de los candidatos presentadas para las elecciones generales, mientras que sí lo hizo para la campaña de las internas.

Esta falta de información constituye una brecha significativa en la rendición de cuentas y plantea interrogantes sobre el cumplimiento de las obligaciones de transparencia hacia la Justicia Electoral y, por extensión, hacia la ciudadanía paraguaya.

El vacío en el reporte desafía los mandatos legales de declaración y transparencia, y erosiona la confianza en los mecanismos de supervisión electoral, lo que subraya la urgencia de una reforma profunda en la legislación de financiamiento político del país.

La integridad de las finanzas políticas es un pilar esencial para la salud de cualquier democracia. Sin embargo, en Paraguay, la aplicación de la Ley de Financiamiento Político ha revelado deficiencias que socavan este principio fundamental.

Según el director de Financiamiento Político del Tribunal Superior de Justicia Electoral (TSJE), Christian Ruiz Díaz, son necesarios varios ajustes para fortalecer el control sobre el financiamiento de las campañas.

Una de las áreas más críticas es la regulación de las internas partidarias. Bajo la normativa actual, si una organización política incumple con la ley durante las internas, la responsabilidad de imponer sanciones recae en el órgano electoral interno del partido. Las multas establecidas, que pueden ascender hasta G. 25 millones, son consideradas irrisorias y no proporcionales a la gravedad del incumplimiento.

Ruiz Díaz ilustra esta problemática señalando que un partido con miles de candidatos podría optar por ignorar deliberadamente la ley, pagar una multa mínima y, con ello, evadir las consecuencias.

En el caso del presidente Santiago Peña, la incongruencia de datos informados a la ONAFIP para las elecciones internas con lo declarado luego a la Contraloría pone de relieve este problema sistémico. Las sanciones leves no disuaden las infracciones y, en consecuencia, debilitan la transparencia y la rendición de cuentas que la ley pretende garantizar.

Este artículo es producto del Bootcamp en financiamiento político, datos y elecciones realizado en alianza con TEDIC y Semillas para la Democracia. Las opiniones expresadas y hechos consignados en el presente material son de exclusiva responsabilidad de las personas autoras y no necesariamente reflejan la postura oficial de TEDIC y Semillas para la Democracia ni de la dirección del medio.

Este fue un artículo redactado por El Urbano, el mismo se encuentra en el siguiente enlace.

Un comentario

Comments are closed.